Trong thần thoại Hy Lạp, Achilles là một á thần sở hữu sức mạnh phi thường nhưng lại chết vì mũi tên bắn trúng yếu điểm duy nhất là gót chân. Thế nên, “gót chân Achilles” trở thành cách để nói về điểm yếu chí mạng của ai đó.

Thấy gì bên trong khối tài sản bảo chứng mà Tether đang nắm giữ?

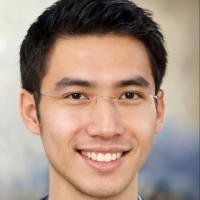

Cách đây một tháng, để trả lời cho những hoài nghi và cáo buộc, Tether đã tung bản báo cáo dưới dạng PDF có tên là “Consolidated Reserves Report”. Bản báo cáo này công khai toàn bộ cơ cấu tài sản dự trữ mà Tether dùng để hỗ trợ ổn định giá của đồng USDT. Chúng ta có thể thấy gì bên trong khối tài sản này?

- Hãy để ý đến vùng màu vàng! Đó chính là lượng thương phiếu (Commercial Paper) chiếm đến tới 49% tổng lượng tài sản bảo chứng cho USDT.

- Bên cạnh đó, các dạng tài sản bảo chứng này rất đa dạng. Và tiền mặt (Cash) vốn là thứ được tin tưởng nhất để đảm bảo USDT neo giá 1:1 với USD, thì lại chỉ chiếm một phần rất nhỏ. (khoảng 10%).

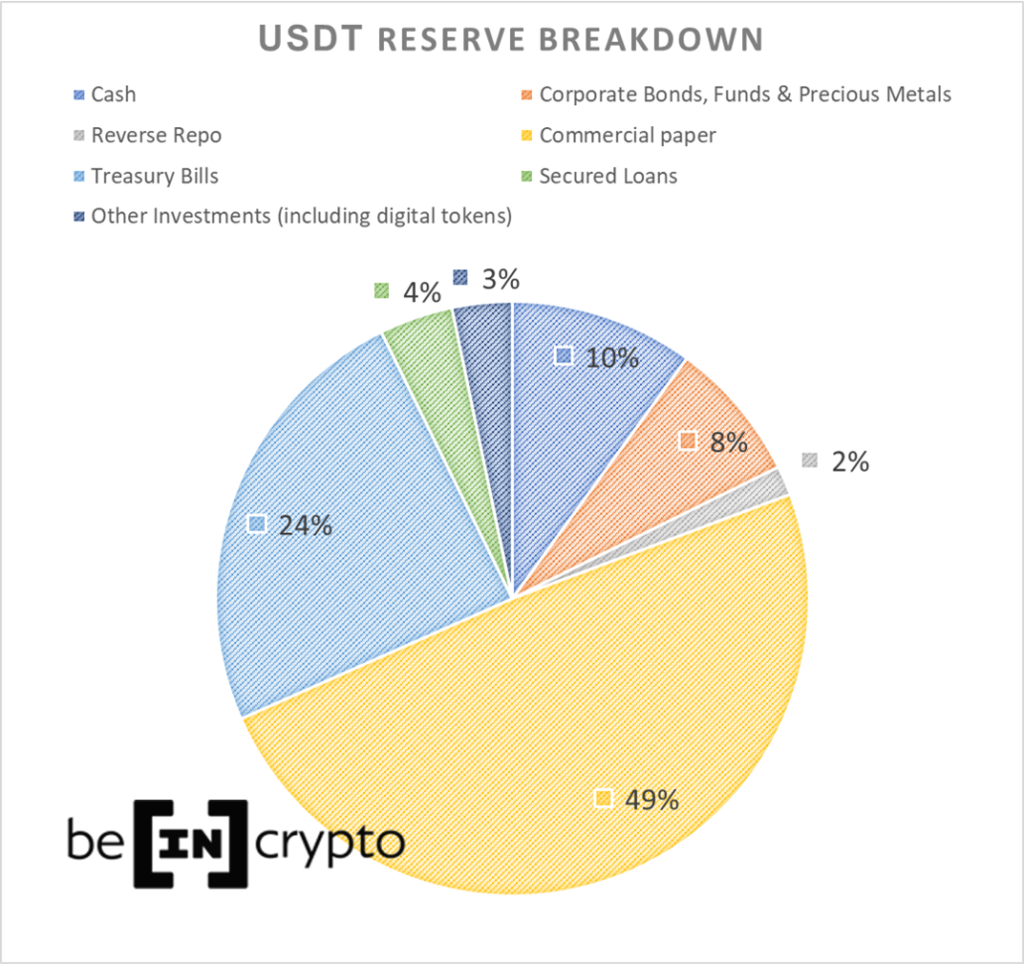

Hãy thử so sánh với cơ cấu tài sản mà Circle sử dụng để bảo chứng cho stablecoin USDC của họ.

- Hãy để ý vùng màu xanh dương! Đó là lượng tiền mặt mà Circle dùng để bảo chứng cho USDC. Lượng tiền này chiếm tới 92% tổng tài sản dữ trữ của họ.

- Trong đó, thương phiếu chỉ chiếm có 2%. Rõ ràng, USDC của Circle đảm bảo sự ổn định tỷ giá theo USD 1:1 tốt hơn so với USDT của Tether. Tuy nhiên, vốn hóa của USDC chỉ gần 29 tỷ USD, trong khi vốn hóa của USDT đã lên đến gần 69 tỷ USD.

BeinCrypto từng đăng bài “USDT và USDC – Ai hơn ai?” để đưa ra những so sánh và đánh giá cụ thể. Trình bày trên để giúp nhận thấy cơ cấu tài sản bảo chứng của Tether và sự khác biệt so với đối thủ.

Những thương phiếu này đáng tin ra sao?

Thương phiếu là một loại giấy tờ có giá, được doanh nghiệp phát hành với cam kết sẽ hoàn trả khoản vay trong khoảng thời gian nhất định. Đây là cách doanh nghiệp đi huy động vốn. Trong khi người nắm giữ thương phiếu có thể hưởng lãi suất.

Nhưng, rủi ro là khi doanh nghiệp không thể trả nợ, hay tình hình kinh doanh tệ dẫn đến phá sản sẽ ảnh hưởng đến giá trị thương phiếu. Tether hiểu điều này, nên họ cũng đã công khai điểm tín nhiệm của những doanh nghiệp mà họ nắm giữ thương phiếu. (theo tiêu chuẩn Standard & Poor’s).

Đa phần các doanh nghiệp này đều đạt tín nhiệm cao. Từ A-1+ đến A-2 đã chiếm phần lớn. Như vậy, rõ ràng báo cáo này đem lại niềm tin cho người đang nắm giữ USDT. Nhưng vấn đề không dừng lại ở đó!

Thương phiếu trở thành yếu điểm…

Mối lo ngại Evergrande vỡ nợ đã kéo theo những ảnh hưởng liên đới đến Tether. Khi mối lo ngại về Evergrande dấy lên, Tether đã nhanh chóng lên tiếng phủ nhận việc họ nắm giữ thương phiếu của Evergrande. Nhưng dường như sự lên tiếng này chưa đủ để dập tắt mối lo ngại về một sự tác động mang tính dây chuyền như sau.

- Evergrande vẫn đang oằn mình. Chưa rõ tình huống xấu nhất sẽ thế nào. Nhưng hôm qua, Hang Sang Index ở Hồng Kông đã giảm hơn 1,000 điểm. Đây chỉ mới là tác động ban đầu. Trong khi Tether được thành lập và có trụ sở tại Hồng Kông.

- Khối nợ của Evergrande là 300 tỷ USD, hơn cả GDP một năm của Việt Nam. Vấn đề không chỉ nằm ở hơn 70,000 nhà đầu tư của Evergrande, mà là sự liên đới đến chục ngàn doanh nghiệp trong nước (Trung Quốc). Ngoài ra, không ít những tổ chức nước ngoài mua và nắm giữ cố phiếu và trái phiếu. Tether có thể không trực tiếp nắm giữ thương phiếu của Evergrande. Nhưng họ có liên quan đến những doanh nghiệp và tổ chức liên đới kia hay không?

- Về vấn đề điểm tín nhiệm, trước khi sự kiện Lehman Brothers phá sản, họ còn được xếp tín nhiệm AAA. Thế nên, điểm tín nhiệm là một vấn đề tương đối. Chỉ khi nào quả bom nợ phát nổ, chúng ta mới biết hậu quả ra sao.

Tether đang là một trong những trụ cột chính của trị trường. Tether là cửa ngõ cho lượng tiền mặt dồi dào chảy vào thị trường. Tether cũng là đồng tiền có khối lượng giao dịch hàng đầu. Sự lung lay niềm tin với Tether chắc chắn ảnh hưởng không nhỏ đến giá Bitcoin.

Bài học quá khứ: Khi Tether mất niềm tin nghiêm trọng, họ đã làm gì?

Không ai mong muốn tình huống xấu nhất. Nhưng trong đầu tư, những sự kiện “thiên nga đen” vẫn cứ thỉnh thoảng diễn ra. Nếu bạn từng ở trong thị trường hơn ba năm, sẽ trải qua thời điểm ngày 15/11/2018 khi Tether bị hoài nghi về tài sản bảo chứng (luôn là vấn đề này!).

- Tether bị mất niềm tin, biến động đầu tiên của thị trường là giá Bitcoin và Altcoin đột ngột tăng vọt. Vì những ai nắm giữ USDT đều muốn “tẩu tán” vào các tài sản crypto khác. Nhưng một ngày sau đó, thị trường gấu tiếp diễn trở lại.

- Thời điểm đó, lần đầu tiên Tether quyết định “đốt” một lượng USDT lớn lên đến 500 triệu USD. Động thái này là nổ lực để cắt giảm nguồn cung nhằm giữ được tỷ giá 1:1 với USD. Cho đến nay, chưa thấy Tether thực hiện một điều tương tự. Nhưng ngược lại, họ liên tục in thêm USDT.

Trở lại với “gót chân Achilles”, tầm ảnh hưởng của USDT hiện tại hoàn toàn đủ khả năng cho một hiệu ứng sụp đổ “domino”. Thử nghĩ tình huống Evergande là không thể cứu vãn, và phần lớn thương phiếu Tether có bị ảnh hưởng. Tất cả các đồng tiền mã hóa sẽ mất thanh khoản nghiêm trọng. Và dẫu Tether có một nổ lực nào đó để phục hồi (như đốt USDT chẳng hạn) thì các nhà đầu tư cũng đã chịu tổn hại nặng nề.

Trên đây là giả thuyết khả dĩ. Bạn nghĩ sao? Hãy chia sẻ quan điểm trong nhóm Telegram của chúng tôi.

Trusted

Tất cả thông tin có trên trang web của chúng tôi được xuất bản với thiện chí và chỉ dành cho mục đích thông tin chung. Bất kỳ hành động nào người đọc thực hiện đối với thông tin được tìm thấy trên trang web của chúng tôi, họ cần phải đánh giá lại và hoàn toàn chịu rủi ro từ quyết định của chính họ.